Så fick vi ännu ett bevis på att Pepins ägarmodell, där man äger aktier via ett holdingbolag i stället för stamaktier, ser bra ut på pappret men är en skitmodell i verkligheten. Denna gång är det Dynamic Code som fått ett uppköpserbjudande, och styrelsen i holdingbolaget har tackat ja till affären. Upprörda känslor hos aktieägarna följde direkt!

Vad är det – fjärde eller femte exemplet som följer exakt samma mall. Hur mycket mer bevis behöver man? Slutsatsen är att aldrig investera via Pepins (och det blir inte bättre nu när Pepins ska gå ihop med skräpbolaget Fundedbyme) om man inte får en extremt stor riskrabatt.

Tidigare uppköpsfiaskon:

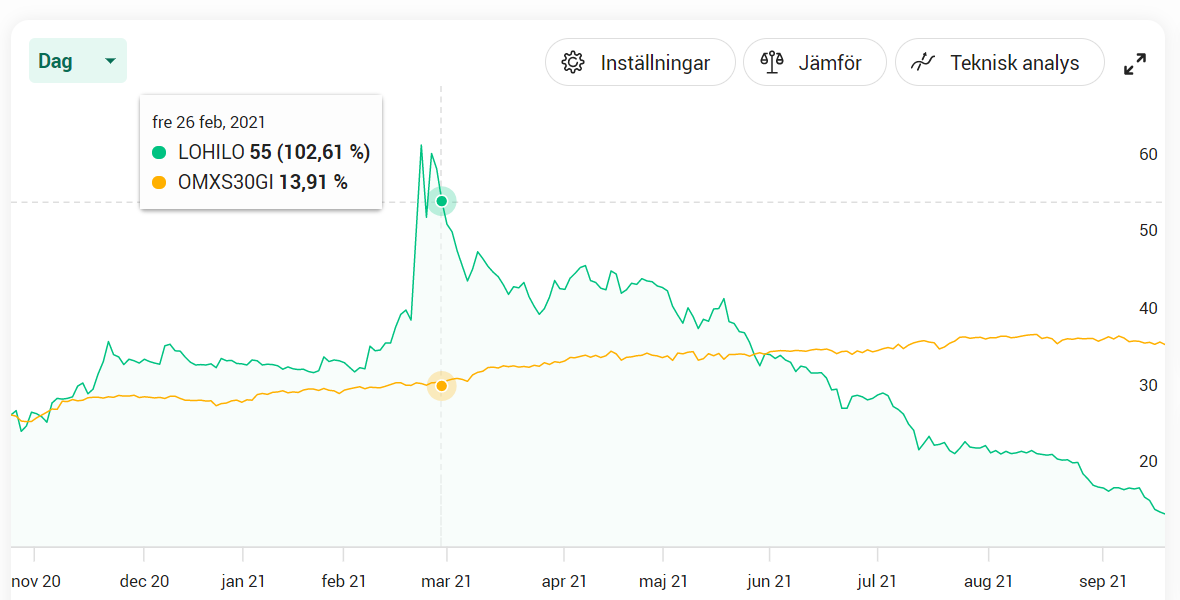

Superfruit och LoHiLo

Samgåendet mellan SuperFruit och LoHiLo är i grunden sund. Betalningen var det inte. Sund alltså. Budet gavs med 15% premie, Tranaktionen skedde med 6.3 miljoner i kontanter och 460.000 nytryckta LoHiLo-aktier. Se bilden nedan, budet gavs (nästan) på toppen av en uppkörd kurs. Först i slutet på denna vecka, tre fjärdedels år senare hamnar LoHiLo-aktierna på säljarnas konton. LoHiLo-aktien har under tiden rasat från dryga 50-lappen till knappa 15 kr. Senast betalt 14.24 kr. Är det inte lustigt hur man lyckades träffa toppen med sitt bud? Var fan är Finansinspektionen när man behöver den?

Jag vill vara tydlig med att hade det varit ett rent kontantbud, eller ett kontantbud kryddat med en liten andel nytryckta aktier, så hade det varit ett okej bud. Men nu skedde precis det som alla aktieägarna i Superfruits forum varnade för.

Urban Green och Nordic Waterproofing

Nordic Waterproofing lade ett bud på Urban Green, som man kan tycka vad man vill om – tongångarna var blandade minst sagt. Många anser att budet var för lågt. Men detta går ju alltid att diskutera.

Här var det ett rent kontantbud som gällde. Dock så skulle en hygglig del av kontantbudet låsas in under 18 månader för att täcka garantier. Varför nu småspararna ska sitta med en garantirisk – det finns ingen anledning att behandla alla säljare lika. Nordic Waterproofing hade kunnat ge ett bud (utan garanti) till partnerbolaget och ett annat bud med garantiåtaganden till övriga ägare.

Nu räddade ju förvisso investmentbolaget Spiltan dagen genom att i ett senare skede lägga bud på partnerbolagets aktier, så att ägarna kunde få ut pengarna omgående. All heder åt Spiltan för denna möjlighet, som gjorde att ägarna slapp vänta 18 månader på sina pengar. Dock var denna manöver inget som var klar i samband med det första budet.

Beijing8 och Fuud AB (tidigare Frill Holding AB)

Fuud AB lade ett bud på Beijing8 där man, om jag fattar det rätt, skulle få 71 Fuudaktier för varje Beijing8-holdingbolagsaktie. 40 av dessa aktier blir utbetalda ”snart” (när denna artikel skrives ett halvår efter affären) och resten blir inlåsta till Q2 2022 som tidigast.

Många klagar på att betalningen var för låg. Det gör inte jag, Coronakrisen gick hårt åt restaurangverksamheten och värderingen var nog ganska så rimlig. Men att få ett all-aktiebud, med så lång inlåsningseffekt, det är det jag vänder mig emot.

Här har faktiskt Fuud-aktien gått upp sedan budet med nästan 50%, men med en volatil aktiekurs. Vi får väl se om det blir ett säljtryck i aktien nu när alla Beijing8-aktieägare får drygt halva sitt innehav på kontona. Oavsett så hamnar man i en krånglig skattedeklarationssits: Förluster i det onoterade Beijing8 är bara advragsgill till 5/6, mendan eventuella vinster i den noterade Fuud ska skattas fullt ut. Och då får vi kanske resterande aktier,kanske pengar, år 2022. Krångligt.

Dynamic Code och Aegirbio

Jag anser att kursen i Dynamic Code är ”coronatestdopad”. Jag anser att kursen i Aegirbio är Coronatestdopade deluxe. Att gå med på ett all-aktiebud från en köpare som rusat 1200% i år på grund av Coronatestverksamheten är inte rimligt! Okej, om ägarna fick de nya aktierna i morgon. Okej om det var ett kontantbud. Men att sälja nu, och få reda på resultatet av tarnsaktionen om ett halvår eller så, det är ju fullständigt hål i huvudet.

Aegirbio har en affärsmodell som är att ”skala upp genom förvärv”. Men de har inte kassan för detta, så det gäller att ha ett uppblåst aktiepris att handla med, i form av nytryckta aktier. Budpremien på DynamicCode var 20%. Men 20% svänger Aegirbio på en vecka, så som ”riskpremie” för att sitta inlåst länge är budet alldeles för dåligt.

Frågan är också om Partnerbolagets styrelse ens har haft mandat att fatta beslutet att tacka ja till affären. På Pepins Dynamic Code-forum diskuteras nu möjligheten att kalla till extra bolagsstämma i partnerbolaget, avskeda styrelsen och försöka stoppa affären.

Uppdatering 8 oktober: Aegirbios aktie har nu kollapsat till i skrivande stund 51 kr (!) från 250-300 när vi skrev arikeln för 14 dagar sedan. Ett imponerandde ras minst sagt. Idag meddelars på Dynamic Codes Pepinsforum att affären är avblåst. Hoppas några har lärt sig något av detta.

Det känns som att jag har missat någon liknande fiaskoaffär, men vilken? Kommentera gärna, så kan jag komplettera artikeln!

Hela affären präglas dessutom av att aktieägarna får veta så lite som möjligt, efter att affären är ett faktum. Sådana grundläggande fakta som till vilken kurs transaktionen sker kommuniceras först i efterhand.

Budpremien är till råga på allt beräknad på ett litet handelstillfälle då ytterst få aktier bytte ägare, senaste tillfället med någon volym att tala om stod Dynamic Code 5% högre än så. (Inte inräknat Pepins väl tilltagna courtage på 1%.) Sedan dess har Dynamic Code inte gått att handla, så att tala om ett aktuellt pris på aktien är inte seriöst.

Men inget av ovanstående lär spela någon roll för aktieägarna. Man säljer aktier i ett bolag med P/E 15 och får tillbaka i ett bolag med P/E 300, på ett ungefär. Det är krävs ingen ekonomie magister för att få gissa vad detta kommer göra med kursen då aktien äntligen blir likvid.