Går det att bli rik på att spara i fonder? Absolut. Det är – tro det eller ej – också ganska lätt. I denna artikel tar vi en titt på möjligheterna att bygga en förmögenhet genom ett fondsparande. Vi visar dig exakt hur du kan göra, steg för steg, för att bli miljonär.

Ni som följt oss på Fondanalys ett tag vet att vi, namnet till trots, förespråkar att spara i aktier istället för fonder och bli sin egen fondförvaltare. Det kan du nämligen spara mycket pengar på genom att du slipper förvaltningsavgiften.

Likväl är fonder ett utmärkt val för dig som av en eller en annan anledning inte vill behöva göra aktiva val bland aktier. Ett fondsparande är givetvis överlägset mot att ha pengarna liggandes på ett sparkonto.

Kan man verkligen bli rik på att spara i fonder?

Kort och gott: Ja. Det går att bli riktigt rik på att spara i fonder. Det är snarare en definitionsfråga vad ”rik” innebär.

Har du siktet på att bli en av de rikaste människorna i landet (se de rikaste personerna i Sverige här) lär du bli besviken. För att nå sådana höjder krävs förstås mer än ett regelbundet sparande på en vanlig lön.

Men pratar du om att skrapa ihop en förmögenhet i storleksordningen 1 till 10 miljoner kronor? Ja då är det fullt möjligt för en genomsnittlig lönearbetare att bli rik på fonder.

Så rik kan du bli på ett fondsparande

Innan vi går in på hur du kan lägga upp ett lyckat fondsparande, låt oss först titta på ett räkneexempel för att illustrera vad som är rimligt i termer av hopsparat kapital.

Hemligheten bakom att kunna bli förmögen på börsen, oavsett om det är i fonder eller aktier, ligger i något som kallas för ränta på ränta. I år får du ränta på ditt kapital. Nästa år får du ränta på kapitalet och på den ränta som du redan fått. Året därpå är det ränta på ränta på ränta. Och så vidare.

Det ger en exponentiell utveckling. Mycket kraftfullt.

Sedan 1870 har Stockholmsbörsen haft en årlig avkastning på drygt 9% räknat som CAGR. Ibland mycket mer, ibland har den backat med tvåsiffriga procentsatser. Men i snitt 9%.

Låt oss ha det som utgångspunkt i våra räkneexempel.

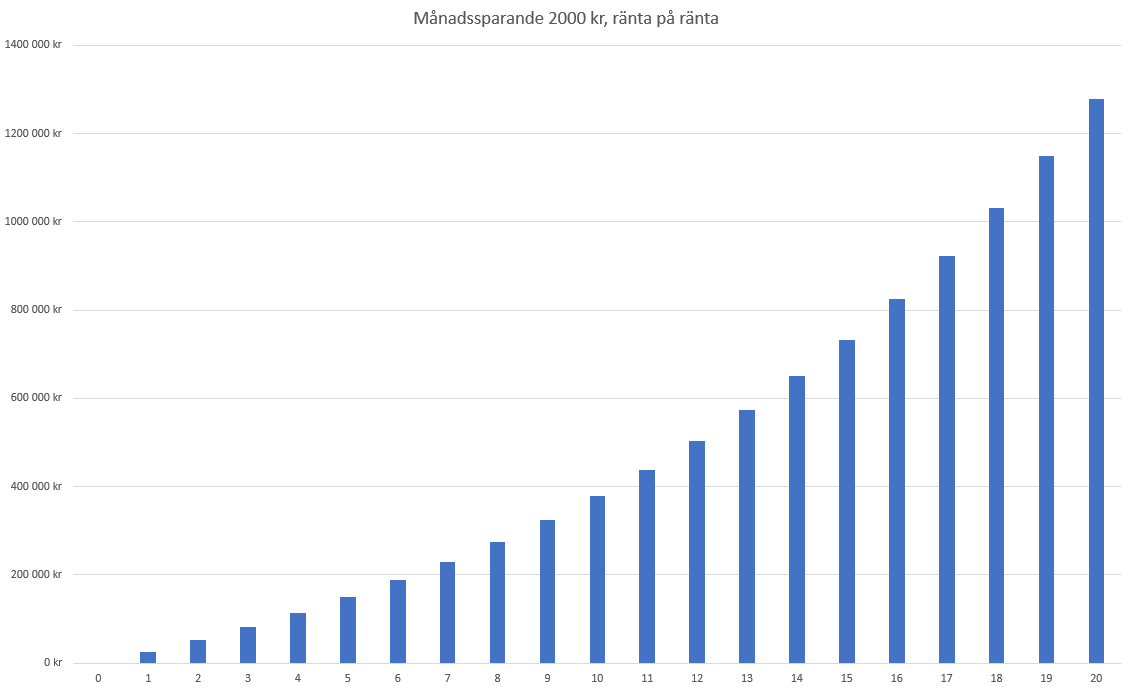

Så rik blir du om du sparar 2000 kronor/månad i 20 år:

- Du sparar regelbundet 2000 kronor per månad i fonder och får 9% avkastning per år. Ditt startkapital är 0 kronor.

- Du sparar så i 20 år. Du gör inga uttag utan låter pengarna arbeta under hela den period som du sparar.

- Efter 20 år har du totalt närmare 1,3 miljoner kronor på ditt konto. Du är miljonär!

Här är en graf som visar hur vackert det kan se ut:

Inte illa. Men faktum är att många av oss klarar av att spara mer än så varje månad. Låt oss testa några olika kombinationer:

| Månadssparande (kr) | Antal år | Total förmögenhet (kr) |

| 2 000 | 10 | 379 437 |

| 2 000 | 20 | 1 277 703 |

| 2 000 | 30 | 3 404 225 |

| 5 000 | 10 | 948 593 |

| 5 000 | 20 | 3 194 258 |

| 5 000 | 30 | 8 510 564 |

| 10 000 | 10 | 1 897 186 |

| 10 000 | 20 | 6 388 517 |

| 10 000 | 30 | 17 021 129 |

| 20 000 | 10 | 3 794 373 |

| 20 000 | 20 | 12 777 034 |

| 20 000 | 30 | 34 042 259 |

Som du ser blir det mycket mer pengar om du låter dem jobba en längre tid. Det är mycket tack vare ränta på ränta-effekten.

Tycker du att det är för sent att spara till dig själv? Men kan du kanske spara åt barnen? Börjar du spara när barnet är nyfött så kan barnet faktiskt vara miljonär på sin myndighetsdag!

Hur blir man rik på fonder? Steg för steg

Låt oss nu titta lite mer konkret på hur du gör för att bli så rik på fonder. Vi väljer här att inte vara särskilt experimentella utan vad du snart ska få läsa är en jordnära och fullt realistisk metod som vem som helst kan lyckas med.

1. Bestäm hur mycket du ska spara varje månad

Gör en realistisk kalkyl på hur mycket pengar du kan lägga undan per månad. De flesta av oss klarar av att spar mer än vad vi tror. Eventuellt kan du behöva anpassa dina vanor för att få mer över eller försöka öka dina intäkter. Eller både och. Ta en titt i tabellen ovan för att få en uppskattning om ungefär hur mycket som är rimligt.

2. Sätt av en del av lönen direkt

Börja med att spara det första du gör efter löning. Betala räkningar och fondspara i samma veva. Det är en bra rutin. Lägg med fördel in en automatisk överföring till ditt konto där du har dina fonder så glömmer du det inte.

3. Lägg pengarna i ett ISK

Ett Investeringssparkonto (ISK) är den bästa typen av konto för fonder så länge som du köper aktiefonder och inte räntefonder. Du betalar ett schablonbelopp varje år som baseras på statslåneräntan. Så länge som räntorna inte är skyhöga och börsen stiger lönar det sig med ISK jämfört med en vanlig aktie- och fonddepå där du får betala 30% reavinstskatt den dagen du säljer innehaven.

4. Köp indexfonder

Lägg in ett automatiskt sparande i indexfonder. Varför indexfonder? Jo, de har ingen eller mycket låg förvaltningsavgift och trots det kommer de, per definition, att gå lika bra som aktieindex. En bra deal. Aktivt förvaltade fonder är ofta dyra eller mycket dyra. En avgift på 0,5 – 1% per år låter lite men det blir mycket pengar med tiden. Strunta alltså i att försöka välja mellan de cirka 40 000 fonder som finns i Morningstars databas och vars stjärnor baseras på historiska data. Det blir du bara matt av.

5. Köp 2-5 fonder

Aktiefonder innehåller aktier, närmare bestämt minst 16 olika. Därför behövs inte särskilt många indexfonder för att du ska få en balanserad och portfölj med god riskspridning. Vill du vara lat men smart väljer du en enda global indexfond och nöjer dig med att tjäna pengar på att världen blir en smula rikare varje år.

Men för all del, 2-5 olika fonder kan vara legitimt ändå. Här är några förslag på typ av indexfonder att ha med i fondportföljen:

- Global

- Sverige

- Europa

- Tillväxtbolag

- Tillväxtmarknader

6. Balansera om en gång per år

En del fonder kommer att gå bättre än andra under vissa perioder. Det innebär att balansen i portföljen förskjuts. För att bibehålla risknivån (och till exempel inte hamna i ett läge där en fond med tillväxtaktier står för 50 procent av dina innehav) är det bra att balansera om innehaven. En gång per år kan vara lagom. Sälj lite av de fonder som gått bäst och köp mer av dem som gått sämre.

7. Gör inget mer

Utöver steg 1-6 ovan bör du inte göra något mer. Pratas det om att börsen är överhettad? Strunta i det. Blir det finanskris? Fortsätt spara. Verkar det som om världen håller på att gå under? Försäkra dig om att din bank inte är på väg att hamna i klorna på främmande makt, men i övrigt – fortsätt bara att månadsspara. Den största risken mot ett lyckat sparande är faktiskt du själv.

Försök inte tajma börsen eller överlista andra sparare. Spara ihärdigt i ur och skur enligt din plan så ska du se att du kommer att bli rik på att spara i fonder.

Friskrivning: Inget i denna artikel ska ses som investeringsråd. Det finns inga garantier att framtida avkastning motsvarar historisk avkastning. Gör din egen analys innan du fattar beslut kring din ekonomi.