Finansinspektionen uppmärksammade tidigare i år att hushållens skulder är stora och fortsätter att växa. Särskilt stark är tillväxttakten bland konsumtionslånen. Vi har tidigare noterat att det är rekordnivåer bland företagslånen. Nedan tar vi en titt på hur det ligger till med hushållens blancolån.

Växande skuld i blancolån

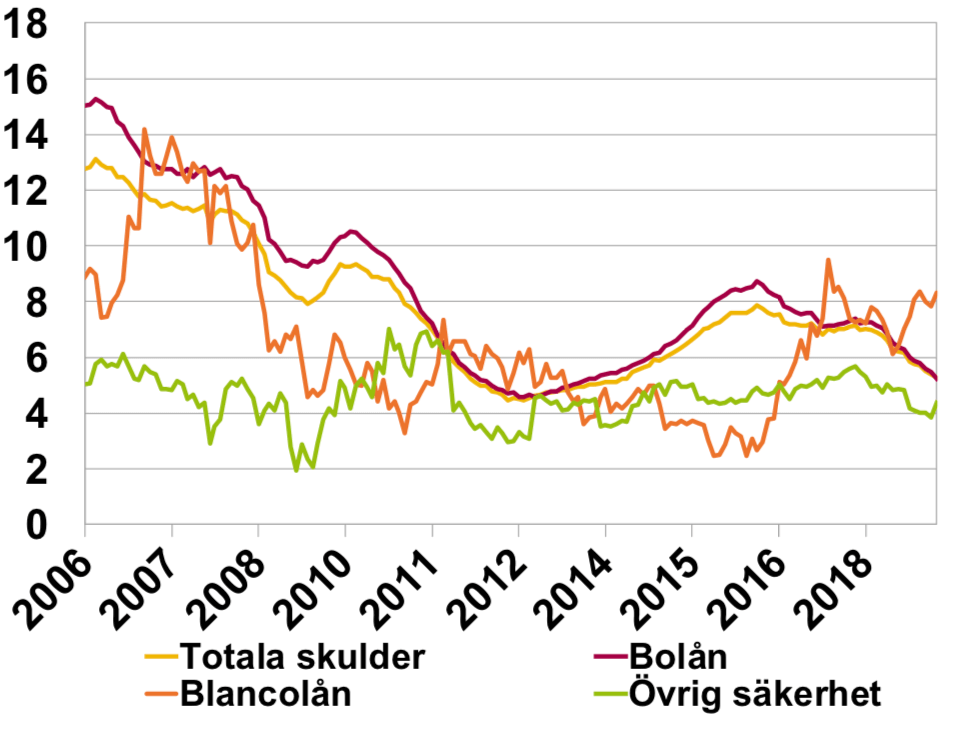

Enligt data från Finansinspektionen fortsätter svenskarna att låna pengar i allt högre utsträckning. Nyutlåningen i form av blancolån har ökat dramatiskt de senaste tio åren. Sedan finanskrisen har nyutlåningen ökat från drygt 20 miljarder kronor till över 50 miljarder, grovt räknat. Det motsvarar en ökning på över 150 procent på lite mer än tio år. Nyutlåningen av så kallade revolverande krediter (kreditkort och kontokrediter) har också ökat, men i absoluta mått är det en relativ blygsam ökning jämfört med blancolånen.

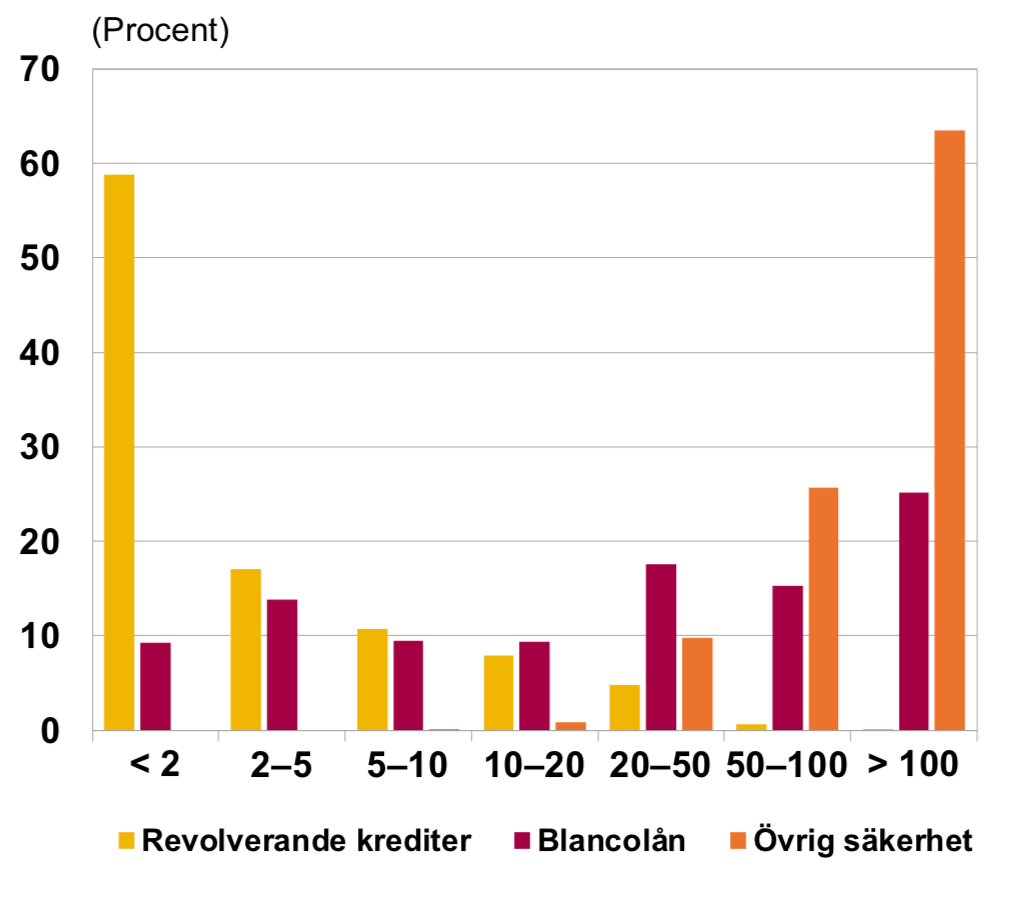

Egentligen är det inte så konstigt att nyutlåningen i form av blancolån varit så pass mycket större. Dessa lån är till sin natur mycket större än diverse krediter. Detta syns tydligt i grafen nedan. Nästan 60 procent av de revolverande krediterna är under 20 000 kronor. Blancolånen tenderar att vara betydligt större. Cirka 25 procent av blancolånen är på över 100 000 kronor.

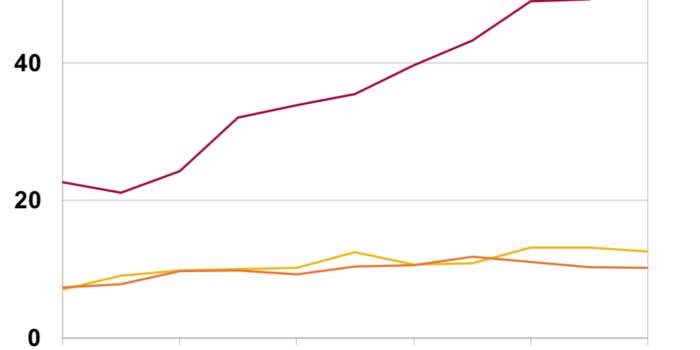

Det blir ännu intressantare när blancolånen sätts i ett större sammanhang. I följande graf från SCB ser vi att tillväxten av skulder i form av blancolån ökat drastiskt sedan 2016.

Ett antal observationer är på sin plats.

Vår första observation är att tillväxten av skulder inom blancolån må ha tilltagit de senaste åren, men ökningen har skett efter en gradvis minskning av tillväxttakten sedan finanskrisen. De senaste årens ökning är från relativt låga nivåer.

För det andra är dagens tillväxttakt bland blancolånen på runt 6,4 procent (i augusti) betydligt lägre jämfört med hur det såg ut innan finanskrisen. Då låg tillväxten av skulder i form av blancolån på drygt 14 procent.

Vår tredje observation är tillväxttakten för hushållens totala skulder har avtagit de senaste dryga tio åren. Ja, vi fortsätter att öka våra skulder, men takten avtar. Intresset för blancolån har ökat de senaste åren men samtidigt minskar tillväxttakten för bolånen.

Varför ökar konsumtionslånen?

Hur som helst ökar mängden blancolån. Varför? Det finns olika teorier kring varför konsumtionslånen ökar. En hypotes är att låntagarna har missförstått amorteringskravet för bolån vilket infördes 2016. Enligt denna hypotes har låntagare ökat belåningen genom blancolån i tron att de behöver amortera hela bolånet.

En annan hypotes gör gällande att allt fler låntagarna söker sig till nischbanker och andra långivare och tecknar blancolån i takt med att storbankerna blivit tuffare i sin kreditgivning av bolån.

Det är heller inte så konstigt att konsumtionslånen ökat mot slutet av högkonjunkturen då optimismen bland allmänheten varit som högst. Vi såg samma mönster innan finanskrisen 2008-2009.

Konsekvenser av mycket blancolån

Den uppenbara risken med ökad skuldsättning är att hushållen får svårt att klara av ränteutgifterna om/när styrräntan stiger. Blancolån har i snitt mycket högre ränta än lån med säkerhet, som bolån eller billån.

Någon större risk för att räntorna ska skena iväg finns dock inte. Vi har fortfarande minusräntor och i dagsläget finns det inget som talar för kraftigt höjda räntor.

Vi kan förvisso se ett litet trendbrott. Riksbanken höjde reporäntan från -0,50% till -0,25% i januari 2019. Utlåningsräntan (den ränta som Riksbanken sätter mot bankerna) är alltså 0,50% i dagsläget. Riksbanken räknar med att höja räntan nästa gång i december. Men enligt Stefan Ingves kan vi ”vänta oss låga räntor under lång tid” efter denna höjning. Riksbanken bedömer att räntan kommer att stiga svagt från 2022, men det är snarare regel än undantag att prognoserna revideras.

Risken för att skulderna ska bli för dyra i närtid på grund av räntan är därför begränsade. Då är risken betydligt större att vissa hushåll får betalningsproblem i takt med konjunkturavmattningen. Svensk ekonomi är fortsatt stark men ifall konjunkturen och världsekonomin försvagas kommer det givetvis att få konsekvenser på den svenska arbetsmarknaden.

I ett sådant läge kan det visa sig att det är bankerna och andra långivare som bär den största risken eftersom blancolån, som vi alla vet, saknar säkerhet.