Stockholmsbörsens bolag skuldsätter sig allt mer. Ökade skulder kan ses som en naturlig konsekvens av låga och fallande räntor. Nyligen skrev vi om att småföretagen lånar mer än någonsin. Mängden affärslån ökar, bland annat tack vare ett stort utbud på lånemarknaden och EU-garantier för mikrolån. Vi har nu tagit tempen på Stockholmsbörsen och kan konstatera att trenden med ökad skuldsättningsgrad syns även där.

Ökad skuldsättningsgrad

Vi har tittat på skuldsättningsgraden på börsens 30 största bolag, exklusive finanssektorn. Skuldsättningsgraden är ett mått på hur stora skulder ett företag har i förhållande till det egna kapitalet. Detta nyckeltal används ofta för att bedöma ett företags finansiella risk.

Ett par år innan finanskrisen gjorde SvD Näringsliv en jämförelse och konstaterade då att det fanns flera bolag med historiskt hög skuldsättningsgrad på börsen. Drygt tio år senare kan vi konstatera att trenden hållit i sig.

Att jämföra skuldsättningsgraden rakt av mellan börsens olika bolag blir egentligen som att jämföra äpplen och päron. Belåningsbehoven varierar mellan olika sektorer. Man måste också analysera varför lånen har uppstått – för att exempelvis finansiera ett förvärv eller för att dela ut pengarna till aktieägarna á la HM (som delar ut mer pengar än årets vinst)? Däremot kan trender i skuldsättningsgraden säga något om hur marknaden mår.

| Skuldsättningsgrad | ||||

| Senaste | Snitt 10 år | % av det egna snittet | Årlig tillv. 10 år | |

| Hennes & Mauritz | 1.5 | 0.6 | 239% | 16.3% |

| Axfood | 4.0 | 1.8 | 229% | 8.9% |

| Autoliv | 2.3 | 1.3 | 185% | 7.5% |

| Ericsson A | 2.3 | 1.3 | 183% | 9.8% |

| Swedish Orphan Biovitrum | 1.0 | 0.6 | 163% | -0.6% |

| ICA Gruppen | 1.9 | 1.2 | 162% | 32.5% |

| Millicom | 3.5 | 2.4 | 146% | 8.2% |

| AstraZeneca | 3.1 | 2.2 | 144% | 6.6% |

| ABB | 2.4 | 1.8 | 136% | 5.5% |

| Telia Company | 1.8 | 1.3 | 134% | 7.3% |

| Tele2 A | 1.2 | 1.1 | 114% | 11.2% |

| Husqvarna A | 1.5 | 1.4 | 113% | 0.3% |

| Elekta | 2.1 | 1.9 | 110% | -0.1% |

| Alfa Laval | 1.6 | 1.5 | 109% | 3.7% |

| Electrolux A | 3.8 | 3.6 | 107% | 3.0% |

| Nokia | 1.7 | 1.6 | 104% | 1.8% |

| Skanska | 3.2 | 3.1 | 104% | 0.8% |

| Atlas Copco A | 1.3 | 1.3 | 104% | -2.2% |

| Assa Abloy | 1.2 | 1.2 | 102% | -0.2% |

| Stora Enso A | 1.2 | 1.2 | 101% | -0.4% |

| Securitas | 2.5 | 2.6 | 95% | -0.9% |

| Volvo A | 3.0 | 3.2 | 95% | -2.8% |

| Hexagon | 0.8 | 0.9 | 90% | -2.1% |

| SKF A | 1.7 | 1.9 | 89% | -0.8% |

| NIBE | 1.1 | 1.3 | 85% | -0.6% |

| AarhusKarlshamn | 1.1 | 1.3 | 80% | -5.6% |

| Boliden | 0.6 | 0.7 | 80% | -5.8% |

| SCA A | 0.6 | 1.0 | 64% | -6.5% |

| Sandvik | 1.0 | 1.6 | 60% | -7.4% |

| 1.9 | 1.6 | 3.0% | ||

Bland Stockholmsbörsens 30 största bolag har skuldsättningsgraden ökat i snitt 3 procent per år de senaste 10 åren. Den genomsnittliga skuldsättningsgraden är idag nästan 19 procent högre än snittet för perioden.

Vilka ökar sin skuldsättningsgrad mest?

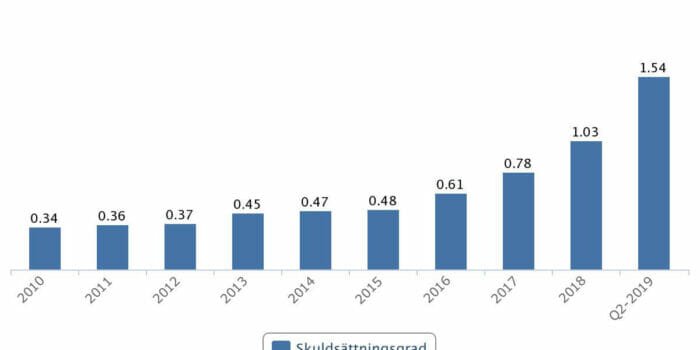

Till de bolag som ökat på sina skulder mest per år hör ICA Gruppen (+32,5%), H&M (+16,3% och Tele2 (+11,2%). Vi talar här om tilltagande skuldsättningsgrad per år. Inga små belopp. I vissa bolag, som exempelvis ICA Gruppen, rör det sig om en ökning från låga nivåer. I många bolag finns det dock en trend. H&M:s fall kan fungera som illustration:

Det finns även bolag som dragit ner på skuldsättningen. Sandvik har till exempel minskat skuldsättningsgraden med 7,4% per år, SCA med 6,5% per år och Boliden med 5,8 procent per år.

Det intressanta här är egentligen inte enskilda bolag utan tendensen bland börsbolagen över lag. Hela 20 av de 30 bolagen har en högre skuldsättningsgrad idag än vad de haft i snitt de senaste 10 åren.

I 10 av bolagen ökade skuldsättningsgraden med mer än 5 procent per år. Det är mycket. Även om flera av bolagen minskat sin skuldsättningsgrad handlar det i de flesta av fallen inte om några större minskningar.

Skuldsättningen har även ökat generellt sett på hela börsen. Om vi tittar på samtliga Large Cap, Mid Cap och Small Cap-bolag har skuldsättningsgraden ökat med 3,6 procent per år de senaste 10 åren. Dagens nivå ligger 20 procent över snittet de senaste 10 åren. Trenden är tydlig.

Kan vara en tidsfråga

Historiskt låga räntor, långvarig högkonjunktur och framtidsoptimism har bidragit till att företagen tagit tillfället att expandera. Det har lätt till ökade skulder. Huruvida vi är inne i en skuldbubbla eller inte lär tiden få utvisa. Ett förändrat konjunkturläge lär hur som helst förr eller senare tvinga fler företag att se över sina skulder och försöka stärka soliditeten. Om vi ser en kommande lågkonjunktur så är risken stor för att vi ser många konkurser i bolag som redan nu har ansträngda balansräkningar.